扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

房贷,一直是很多业主身上的一座大山。而近期“要不要提前还房贷”的话题,热议不休,引起众多买房者的关注。 在这场激烈的讨论中,产生了两个截然不同的派系。

一类是“贷赚派”,他们坚持“贷到就是赚到”的原则,认为房贷是普通人一辈子能从银行借到便宜的、最长期,也是大额的一笔资金。提前还款,节省了利息成本,看似得了便宜,实则陷阱就在这里,通货膨胀,机会产生的价值,都被浪费掉了。

另一类是“省赚派”,秉持“省到就是赚到”,认为现在把手上的闲钱拿去理财,还没房贷利息高。不少人干脆直接晒出提前还贷的经历,表示省出的几十万元相当于理财,“不能让银行占了自己的便宜”。

那么,你认为到底应不应该提前还款呢?

01

中华民族的优良传统告诉我们,不到万不得已千万不要向别人借钱。

在这种传统思维引导下,很多业主将房贷视为一生的拖累。一些人的人生目标甚至是多赚钱,早日把房贷还清。而且做房贷的时候,希望尽量少付利息,早日无债一身轻。 但其实老祖宗留下来的“美德”,反而成了老实人“被坑”的理由。为什么会这么说呢?原因有三点:

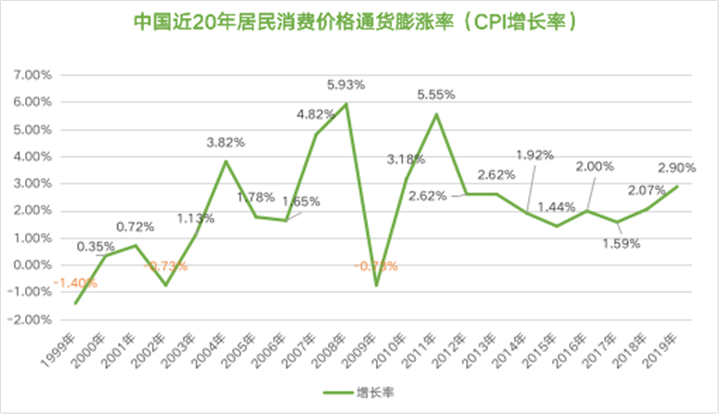

1、货币贬值,通货膨胀

M2(现金+各类存款的总和)作为衡量市场流通资金的指标,可以看出货币贬值的程度,M2越多,钱越不值钱。

截止2019年末,M2余额是198.65万亿,而十年前,这个数字是60.62万亿,整整涨了近4倍。

由于市面上的钱越来越多,货币长期处于宽松状态,造成财产性收入远远跑赢工资性收入,这就是为什么工作10年,还不如在公司旁边买个房子赚的多的原因!

而通货膨胀就更好理解了。

大环境下,央行会继续降准,钱会持续贬值,通胀不可避免,而你从银行里借到的钱也是贬值的状态。

以一碗牛肉面举例:十年前,5块钱就能吃一大碗,而现在,5块钱你也就能喝碗汤。

这种直观的生活感受我想大家都有切身体会。

今年你借了100万,10年以后,可能这100万只值50万。所以别看你30年的房贷利息大,扣除通货膨胀率后,你会发现它是一个让你惊喜的数值。

2、流动性价值

提前还房贷,意味着手上的流动资金会大幅减少。

如果你选择10年还清贷款,到时候就很可能陷入「流动性陷阱」——你现在30岁贷款,10年后你才40岁,正是人生中事业和收入的頂峰期。

那么过两年,如果出现了一套房子有很大的升值空间,或者一个项目有明显的投资收益,你却发现手头上没有足够的现金流,这时候因为不能及时拿出钱或拿到的钱成本较高,岂不是后悔晚矣?

3、还款进度

房贷的还款有且只有两种:一种是等额本金,另一种是等额本息。

选择哪种还款方式?已经还了多少?是会对我们要不要提前还贷有影响。

因为我们考虑提前还贷,最主要的目的就是想少还一些利息嘛。

那么申请提前还款前,首先要考虑自己的还款进度。

如果申请的等额本息还款,且还贷期限超过了一半。那么提早还款依然改变不了本息还款结构,意味着超过一半甚至近80%的贷款利息已经在前期的还款过程中偿还(也就是说就算选择提早还款,利息还是那么多的利息),剩下的月供中绝大多数都是本金,提前还款没占到一点好处。

如果申请的是等额本金还款,当还款期超过1/3时,借款人已还了将近一半的利息,后期还的更多是本金,利息高低对还款额影响不大。

所以你要做的就是贷最多的钱,还最长的时间,按步就班,切勿急躁。

02

哪些情况可考虑提早还贷?

1、未来贷款利率有上涨的可能

如果未来房贷利率有大幅上涨的可能,那不如趁着现在利率低、利息少赶紧还贷。但是5月15日,央行、银监会刚祭出“大招”:首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

不过总的来说,按照目前的情况来看,贷款利率上涨可能性不大,甚至可能会持续下降,现在提前还贷,可能会有些亏的慌。

2、处于还贷初期

在贷款的前几年,本金基数大,利息相应也高,如果手头有闲置资金,而又没有较好的投资方向,可以考虑提前还一部分。

3、把房子作为投资工具的人

如果你希望尽快还清贷款以房作抵押,或者还清贷款撤销抵押卖房的,也可考虑提前还房贷。

4、自身排斥负债

对多数买房人来说,身背房贷欠钱的感觉并不好受,有的人可能因此产生焦虑,如果你一想起身负巨债就吃不好睡不香,又正好手头宽裕些,那不如早些把房贷还了吧。毕竟自己的身体最重要。

03

关于提前还款注意事项:

1、提前还贷有可能会有违约金

很多银行对于提前还款都有一定的要求,大部分银行要求要还款满一年以后才能申请提前还款,甚至不满一年提前还款可能会收违约金,但也有些银行可以随时申请提前还款。

所以借款人要提前还款时,应该先跟银行咨询清楚相关的规定。

2、 组合贷要注意

贷款方式有商业贷款、公积金贷款、组合贷款三种形式,这里需要注意的是组合贷款。

组合贷款是商业贷款和公积金贷款组合起来的一种贷款方式。这种方式涉及到银行和公积金两个机构,不仅是地区不同政策不同,机构之间也有不同的规定。

比如有些地方要求,申请组合贷款的人在提前还贷时,公积金贷款和商业贷款不能只还其中的一种,必须保持一定的比例;还有的地方规定,提取公积金账户的余额后,只能先还公积金贷款部分。本来公积金贷款利率就不高,提前还就没有太大意义了。

3、抵押注销

很多人以为把贷款还完就完事了。

他们对于抵押权比较不了解,提前还款后会忘记要去办理解押。

所以提前还款后一定要去办理抵押注销,这样才不会给以后的房产交易带来麻烦。

最后

当然,说归说,要不要提前还房贷,还是要根据每个人的实际情况来判断。

因为大家对利息的承受能力以及对流动资金的需求情况不一样,也就没有适合所有人的所谓“提前还贷佳时间点”。只要综合考虑提前还款的各种利弊,就能找到最适合自己的资金安排。

关于我们

想了解更多天门房产、城建信息

扫码加入天门买房团

和32个群 ,12000+买房群友

一起讨论吧~

还有天门楼市5月房价表

全城免费大放送

值班:房网小李

微信:2355542874

热线:15629299745